究根溯源责在哪儿

|

话题:

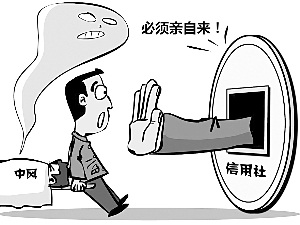

广东高州市一老人由于中风无法行动,他儿子代为到高州农信社大路坡分社取钱,信用社说身份证不对,令其到村镇开证明。证明拿来了,信用社又说要老人亲自来,家属就将病重的老人拉到信用社,可是工作人员还是不给。僵持之下,老人死了。

(10月16日《河南商报》)

A

老人猝死

给银行一次职业道德教育

银行和储户之间的矛盾与对立由来已久,且呈越来越尖锐之势。广东高州市发生的这一幕,在其他地方也时有发生,只不过没有在银行内猝死的案例罢了。某些银行将服务宗旨明明白白地置于大堂之上——客户就是上帝,可储户一旦取款时,银行就换了另一副模样,自己当起了大爷,动辄便是将制度与规定挂在嘴边。

据了解,银行只要验证了存款人与支取人的身份证,即可办理存单代为支取业务,这样做其实并没有多大的风险。如果存单的主人身体极度虚弱,尚在医院接受治疗,就更应该走这种简便的程序,实在不行的话,银行方面还可以出动工作人员,开展上门服务,只要实行这种人性化服务,肯定是能给银行加分的。

可是,银行工作人员已经习惯了坐在室内办公,习惯了不顾别人的死活,高州市的这名老人还在医院挂着水,工作人员居然没有半点怜悯之心,连“拔下针头让他过来”这样的话也说得出口,这逾越了最起码的道德底线。从某种程度上说,服务一旦缺乏人性,制度就会杀人。

老人猝死于银行,银行方面显然难辞其咎,尽管最终作出了相应的赔偿,但依然摆脱不了此事造成的负面影响。吃一堑才能长一智,希望银行业开展一次职业道德方面的专项教育,让人性化的服务能真正开展起来。 (辛博)

B

理性看待

老人信用社“猝死”事件

如果说,几日前的重病老人被强拉至工行改密码,引发公众愤怒和质疑的话,这次老人因取钱猝死的新闻,无疑为我国银行业的服务质量拉响警钟。

平心而论,因为此存折没有密码,要求必须本人到场办理相关业务,也是为了储户资金安全的必要之举,现实生活中不乏他人或不孝子女谎称老人意愿而肆意侵占老人财产的事件发生,因此为了避免造成储户财产损失或家庭财产纠纷,银行出台一些规定也是有利于双方的行为,而不是单方面刻意刁难、无理取闹,这一点是需要双方予以理解的。

之所以详解上述情况,缘于民众往往情绪化的愤怒而忽略了客观事实。纵然银行业的倨傲和垄断饱受质疑,亟待改正,但就此事而言,银行工作人员无法核实老人儿子的话语真假,不知道支取这笔巨款是否违背重病老人心愿,会引起怎样的家庭纠纷,这与“工行改密码”事件有着本质的不同,并非依仗强势地位欺压“弱者”,而农村信用合作社的工作人员是否充裕,路途是否遥远,工作人员是否能够达到每一个老人上门办理的要求,我们不得而知,故而我们不可妄下断语,老人银行门前猝死的悲剧我们不愿看到,而由此引发的金融秩序混乱恐怕也不是我们想要的结果。

从“抬进工行改密码”到老人银行“猝死”事件,老人、存款、银行、病重、死亡越来越频繁地刺激我们的眼球,呼唤银行人性化服务。我国已进入老龄化社会,如何改变僵化、冰冷的服务教条,出台更合理合规的人性化服务条款,让老人感受到温暖和便利,银行业需要拿出措施,当储户的利益和银行的困惑有一个合理的解决途径,才能避免悲剧的重复发生。

(斯涵涵)

C

金融机构

要改变的不仅是态度

许多新闻媒体在评论这一事件的时候认为,信用机构缺乏人性化的管理,不能从方便储户的角度寻找解决问题的方案,是导致悲剧发生的直接原因。

之所以会出现这样的制度设计,是源于以下错误逻辑:第一,中国的金融机构都是国有企业,为了维护国家利益不得不对中国的金融机构实施特别保护。我国刑法明确规定,盗窃金融机构可以判处无期徒刑以上的刑罚。金融机构出台规定,银行现金出柜台之后,所有的风险都由储户承受,金融机构概不负责。第二,金融安全属于国家安全的重要组成部分,为了确保金融安全,不得不限制金融机构交易伙伴的权利,强化金融机构的权利。正因为如此,金融机构不仅有规则的制定权,而且还有规则的解释权。如果出现金融风险或者可能出现金融风险,那么,金融机构可以采取强制措施终止交易,不再履行自己的合同义务。

金融安全问题是一个非常复杂的问题。金融安全既涉及商业安全,也涉及法律安全。从某种意义上说,商业安全就包含在法律安全之中。金融机构在经营的过程中既要考虑到自己的商业风险,同时也要考虑到储户的商业风险。

总而言之,新闻媒体披露出来的事例,从表面上看,都属于金融机构工作人员的态度问题,但是从本质上说,则是典型的制度设计问题。由于过分强调金融机构国有属性,强调维护国家金融安全的必要性,而忽视了储户的基本利益,结果导致在一系列制度设计中,出现了违反人性的法律条款。解决这个问题的根本出路就在于,尽快修改商业银行法,制定专门的储蓄合同法,全方位地保护储户的正当利益。

(乔新生)